دانلود سوالات استخدامی با فرمت pdf + رایگان

نمونه سوالات ارشد نمونه سوالات استخدامی نمونه سوالات پیام نور نمونه سوالات دانشگاه آزاد نمونه سوالات دانشگاههای غیر انتفاعی نمونه سوالات دکتری (phd )

دانلود نمونه سوالات عمومی و تخصصی استخدامی

بایگانی

- مهر ۱۴۰۲ (۱)

- فروردين ۱۴۰۲ (۲)

- مهر ۱۴۰۱ (۱)

- شهریور ۱۴۰۱ (۱)

- بهمن ۱۴۰۰ (۱)

- دی ۱۴۰۰ (۳)

- آبان ۱۴۰۰ (۱)

- مرداد ۱۳۹۹ (۱)

- تیر ۱۳۹۹ (۳)

- خرداد ۱۳۹۹ (۳)

- ارديبهشت ۱۳۹۹ (۱۵)

- فروردين ۱۳۹۹ (۱۹)

- ارديبهشت ۱۳۹۷ (۲۴۴)

- فروردين ۱۳۹۷ (۲۸۵)

- اسفند ۱۳۹۶ (۲۷۲)

- بهمن ۱۳۹۶ (۳۰۷)

- دی ۱۳۹۶ (۳۳۴)

- آذر ۱۳۹۶ (۴۳۸)

- آبان ۱۳۹۶ (۱۰۸۲)

آخرین مطالب

- ۰۲/۰۱/۲۹نمونه سوالات استخدامی وزارت راه 1402

- ۰۱/۰۷/۱۴افزونه Gravity Forms Quiz

- ۰۱/۰۶/۰۳سوالات استخدامی تامین اجتماعی ۱۴۰۱

- ۰۰/۱۱/۱۱سوالات استخدامی دیوان محاسبات ۱۴۰۰

- ۰۰/۱۰/۲۲سوالات دفاتر خدمات سلامت تشریحی

- ۰۰/۱۰/۲۰سوالات دفتر خدمات سلامت

- ۰۰/۱۰/۰۳سوالات آزمون دفاتر خدمات سلامت

کلمات کلیدی

پربیننده ترین مطالب

سوالات کارشناس رسمی دادگستری (خرداد ۹۹)صنایع دستی(کد 59)سوال با جواب پاسخ

سوالات کارشناس رسمی دادگستری(درس: شناخت آثارهنری و صنایع دستی تمدنهای جهان (هند، چین،ژاپن، یونان، روم، بینالنهرین و …) 250 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ شناخت آثارهنری و صنایع دستی تمدنهای اسلامی (ایران، سوریه، مصر، ترکیه و …) ـ 210 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: تاریخ صنایع دستی کهن و تمدنهای باستانی ایران 220 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ سیر تحولات هنرهای دستی ایران و جهان 205 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ مبانی و روانشناسی رنگ طرح و نقش 211 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس:ـ هنرمندان برجسته صنایع دستی در رشتهسوالات کارشناس رسمی دادگستری(درس: های مختلف 218 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ شناخت مواد و مصالح 214 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ شیوههای حفظ و مرمت آثار هنری، صنایع دستی و میراث فرهنگی 212 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ شناخت طراحی نقوش هندسی و نقوش کاربردی در هنرهای سنتی 220 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ جایگاه صنایع دستی ایران در جهان سوال 221 با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ تحلیل و مقایسه هنرهای دستی ایران با هنرهای مشابه در کشورهای دیگر 219 سوال با جواب

سوالات کارشناس رسمی دادگستری(درس: ـ جایگاه اجتماعی و اقتصادی صنایع دستی در ایران 214 سوال با جواب

+ سوالات کارشناس رسمی دادگستری (1398)صنایع دستی با جواب

-

سوالات کارشناس رسمی دادگستری (خرداد ۹۹)امور وسائط نقلیه دریایی و غواصی (کد 51)+ پاسخ

1100 نمونه سوال پرتکرار آزمون کارشناس رسمی دادگستری امور وسائط نقلیه دریایی و غواصی+ پاسخ

+ سوالات کارشناس رسمی دادگستری (1398 )امور وسائط نقلیه دریایی و غواصی + پاسخ

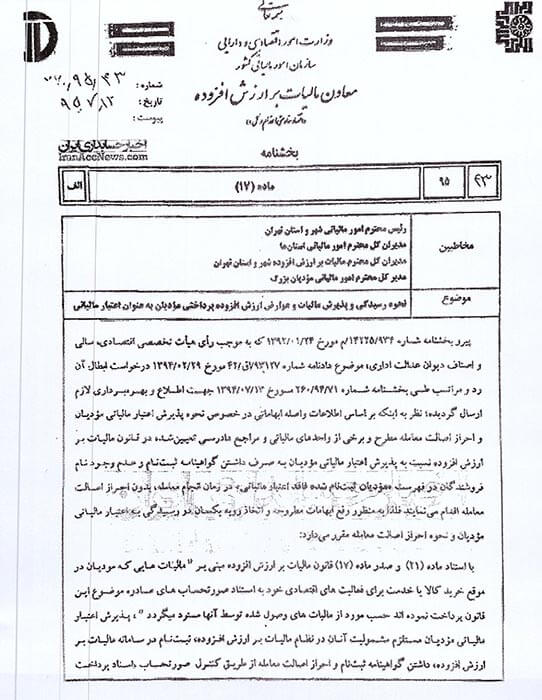

پاسخ به سوالات و ابهامات در خصوص ارزش افزوده درقالب نامه فوق توسط سازمان امورمالیاتی اعلام شد.

مالیات بر ارزش افزوده چیست ؟ ( پاسخ به سوالات متداول درباره مالیات بر ارزش افزوده )

هفتمین مرحله اجرای قانون مالیات بر ارزش افزوده (VAT)، از مهر ۱۳۹۵ آغاز شده است. مالیات بر ارزش افزوده به تمامی خدمات و کالاهایی تعلق گرفته که در برابر پول در داخل کشور داد و ستد میشوند، مگر آنکه در قانون برای آن شرایط ویژه، از جمله تخفیفهایی در نظر گرفته باشند. کالا هایی که صادر میشوند از این مالیات معاف هستند. پرداخت عوارض از اول مهر ۹۸ تا پایان سال برای واحدهای تولیدی دارای پروانه بهره برداری، مشمول ۱۰۰ درصد بخشودگی جرایم متعلقه می شود.

کارفرمایان سراسر کشور، موظف به پرداخت هم زمان مالیات VAT ( ۹ درصد) متناسب با هر پرداخت به پیمانکار هستند. مهلت مقرر قانونی برای تسلیم اظهارنامه VAT، ۱۵ روز پس از پایان فصل ( بهار ، تابستان ، پاییز ، زمستان ) است. کالاهای غیر مشمول VAT، میزان عوارض، وضعیت پرداخت جرایم، شرایط بخشودگی، همه در این گزارش جامع اشاره شده است. «شرکت حسابداری ترازمالی »، با کادری مجرب و سابقه درخشان، آماده ارائه مشاوره های عمومی و تخصصی لازم به کلیه کارفرمایان و پیمانکاران گرامی در اسروع وقت می باشد.

با ما همراه باشید.

درباره قانون مالیات بر ارزش افزوده

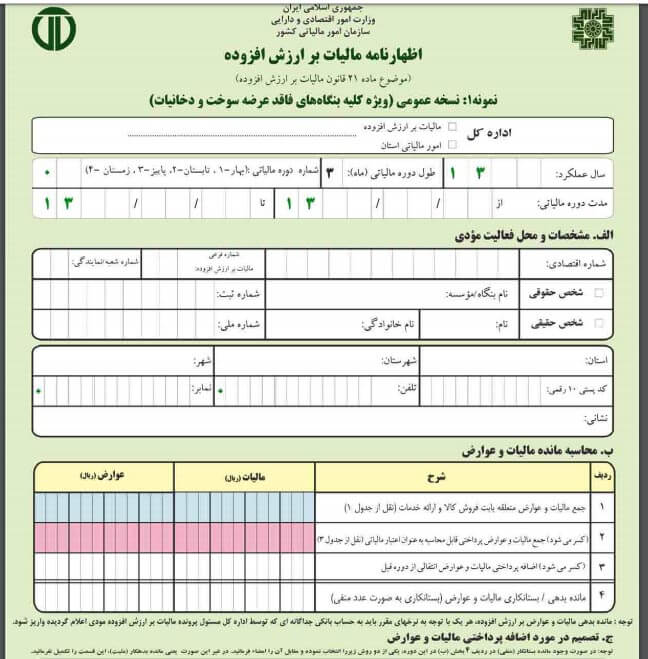

قانون مالیات بر ارزش افزوده ، از جدید ترین قوانین مالیاتی کشور است که در اردیبهشت ماه سال ۱۳۸۷ در مجلس شورای اسلامی تصویب شده بود، به منظور اجرای آزمایشی تا سال ۱۳۹۲ و به مدت ۵ سال، به رئیس جمهور وقت (محمود احمدی نژاد) ابلاغ شد. این قانون حاوی ۱۰ فصل و ۵۳ ماده و ۴۷ تبصره است و همه اطلاعات مورد نیاز مشمولان پرداخت VAT را ارائه میکند. اکنون مرحله هفتم را پیش رو داریم.

ارزش افزوده یعنی چی ؟

طبق ماده ۲ قانون مالیات بر ارزش افزوده که به اختصار قانون VAT یا VALUE ADDED TAX مینامیم، ارزش افزوده ، تفاوتی است بین ارزش کالا و خدمات عرضه شده با ارزش کالا و خدمات خریداری شده در یک بازه زمانی معین. یعنی تفاوت ارزش آن چه خرید شده است و آن چه به فروش رسیده است. منظور از عرضه کالا، انتقال کالا از طریق هر نوع معامله می باشد. طبق تبصره ۱ ماده ۴ این قانون، اگر کالایی توی مودی خریداری یا تولید شود و به عنوان دارایی، در دفاتر ثبت شود، عرضه کالا به خود بوده و مشمول مالیات خواهد بود.

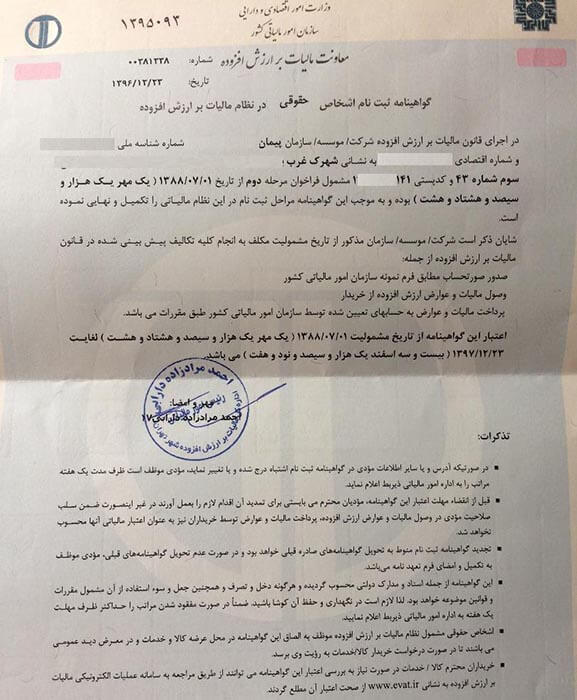

طبق ماده ۲۰ این قانون، کلیه مودیان موظف هستند تا مالیات موضوع این قانون را در تاریخ تعلق مالیات، محاسبه کرده و از طرف معامله وصول به حساب سازمان امور مالیاتی واریز کنند. سایت ثبت اظهارنامه مالیاتی ارزش افزوده در این لینک قرار دارد.

مهلت پرداخت مالیات بر ارزش افزوده

طبق ماده ۲۱ این قانون، کلیه مودیان موظف هستند که اظهارنامه هر دوره مالیاتی را بر اساس دستورالعملی که سازمان تعیین میکند، ظرف ۱۵ روز از تاریخ انقضاء هر دوره، تسلیم و مالیات متعلق به دوره را پس از کسر مالیات های مشخص شده این قانون، به حساب وزارت امور اقتصادی و دارایی واریز کنند.

تسلیم اظهارنامه و پرداخت بدهی برای اشخاص حقوقی و حقیقی که بیش از یک مکان شغلی یا فعالیت دارند، به صورت جداگانه، الزامی است. اگر مودی، مکان ثابتی ندارد، محل سکونتش، مناط اعتبار است.

(تصویر ایندکس سایت evat.ir که برای ثبت اظهارنامه ، بایستی کد کاربری و رمز عبور دریافت کنید. مراحل پیش ثبت نام در این لینک در دسترس خواهد بود)

حتما بخوانید : جریمه عدم ارسال اظهارنامه مالیات بر ارزش افزوده چیست ؟

جرایم عدم پرداخت مالیات بر ارزش افزوده

طبق ماده ۲۲ این قانون، اگر مودی، مشمول پرداخت VAT بوده و از تکالیف مقرر در این قانون، تخطی کند، علاوه بر پرداخت مالیات، مشمول جرایم تاخیر پرداخت مالیات نیز به شرح زیر خواهد بود:

- عدم ثبت نام مودیان در مهلت مقرری که قانون تعیین کرده است، معادل هفتاد و پنج درصد مالیات متعلق تا تاریخ ثبت نام است.

- عدم صدور صورت حساب خرید یا فروش معادل یک برابر مالیات متعلق

- عدم درج صحیح قیمت در صورت حساب فروش کالا یا خدمات معادل یک برابر ما به الفتاوت مالیات متعلق خواهد بود.

- استنکاف از درج و تکمیل اطلاعات صورت حساب طبق فرمتی که سازمان امور مالیاتی اعلام کرده است، مستوجب جریمه ای معادل ۲۵ درصد مالیات خواهد بود.

- اگر مودی، اظهارنامه از تاریخ ثبت نام ارائه نکند، پنجاه درصد مالیات متعلقه، جریمه خواهد شد.

- اگر مودی، از تسلیم دفاتر یا اسناد و مدارک مثبته، خودداری کند، بیست و پنج درصد مالیات متعلقه، جریمه خواهد شد.

نکته ای که باید توجه کنید در مبحث جرایم VAT آن است که اگر مشمول پرداخت مالیات هستید و تاخیر د ر پرداخت داشته باشید، طبق ماده ۲۳ این قانون، به ازای هر ماه تاخیر پرداخت، جریمه ای معادل ۲ درصد در ماه نسبت به مالیات پرداخت نشده و مدت تاخیر، به شما تعلق خواهد گرفت.

یعنی اگر بایستی ۱۰ میلیون ریال پرداخت کنید و ۶ ماه طول بکشد، ۱۲ درصد به ۱۰ میلیون ریال (۱۲۰ هزار تومان) اضافه می شود. این درصد، احتمالا هر سال، دستخوش تغییر شود. لذا برای بهره مندی از مهلت های قانونی پرداخت مالیات و جلوگیری از تاخیرها و پرداخت جرایم، همواره در اسرع وقت، تکلیف VAT خود را روشن کنید تا مشمول مرور زمان نشود.

فصل نهم از باب چهارم قانون م. م در ماده ۲۱۱ به این موضوع اشاره می کند که اگر مودی، بعد از ابلاغ برگه اجرایی در موعد مقرر، مالیات مورد مطالبه را پرداخت نکرده و ترتیب پرداخت آن را به سازمان ندهد، به اندازه بدهی، اعم از اصل و جرایم متعلقه به اضافه ۱۰٪ بدهی از اموال منقول یا غیر منقول و مطالبات مودی، توقیف می شود. صدور دستور توقیف، به عهده اجراییات سازمان است.

اگر مشمول توقیف اموال به خاطر عدم پرداخت VAT شدید، بدانید که موارد زیر، طبق ماده ۲۱۲ قانون م . م ، مشمول توقیف اموال نخواهد بود:

- دو سوم حقوق حقوق بگیران و سه چهارم حقوق بازنشستگی مستمری بگیران

- لباش و اشیا مورد نیاز افراد

- ابزار کشاورزی و صنعتی که برای امرار معاش نیازاست.

- محل سکونت به اندازه ای که اختلالی در زندگی فرد مشمول، وارد نکند.

طبق تبصره ۱ ماده ۲۱۲، اگر مشمول VAT بوده و از پرداخت، امتناع کنید و مشمول توقیف اموال باشید، در صورتی که ارزش مال شناسایی شده شما، بیش از میزان مالیات مشمول باشد، کل مال، فروخته شده و ما بقی به مودی، مسترد خواهد شد. ارزیابی اموال، توسط اداره امور مالیات انجام می شود.

وظایف مودیان در حوزه مالیات بر ارزش افزوده

در فصل ششم این قانون، چندین ماده به معرفی وظایف و ماموریت های مودیان VAT اشاره شده است که به صورت خلاصه به شرح زیر است:

- اگر مشمول قانون VAT هستید، بایستی دفاتر، صورتحساب، فرم های مربوطه و ماشین های صندوق را با روش هایی که سازمان مشخص می کند، نگهداری کنید و در صورت لزوم، تسلیم کنید.

- طبق ماده ۳۴ قانون، کلیه مودیان VAT موظف هستند مدارک فوق الذکر را تا ۱۰ سال بعد از گذشت سال مالی مربوطه، نگهداری و به محض درخواست ماموران سازمان، تسلیم کنند.

- عدم تسلیم مدارک قانونی شرکت/موسسه/سازمان و ارائه اسنادی که مستند و مستدل نیست، مشمول جرایمی خواهد شد که در این گفتار به آن اشاره کردیم.

نرخ عوارض کالا و خدمات در حوزه مالیات بر ارزش افزوده

در فصل هفتم قانون، از ماده ۳۸ به بعد، درباره عوارض کالا و خدمات مشمول VAT، اطلاعاتی ارائه شده است. درصد هایی که در زیر به آن اشاره می شود، طبق بخشنامه های سازمان، دستخوش تغییر می شود. لذا اطلاعات داده ایی درباره این قانون را همواره از سایت TAX.GOV.IR استعلام کنید.

- عوارض کالا ها و خدماتی که مشمول ماده ۱۶ این قانون است: ۱.۵ درصد

- عوارض انواع سیگار و محصولات دخانی: ۳ درصد

- عوارض انواع بنزین و سوخت هواپیما : ۱۰ درصد

- عوارض نفت سفید و نفت گاز: ۱۰ درصد

- عوارض نفت کوره: ۵ درصد

- حقوق گمرکی: ۴ درصد ارزش گمرکی کالا

- مالیات نقل و انتقال انواع خودرو: ۱ درصد قیمت فروش کارخانه داخلی به استثنای ماشین راهسازی.

- به ازای سپری شدن هر سال از سال مدل خودرو و حداکثر تا ۶ سال: ۱۰ درصد سالانه

- حمل و نقل بروشن شهر مسافر در داخل کشور به صورت زمانی یا دریایی یا هوایی: ۵ درصد بلیط

- عوارض سالانه انواع خودرو سواری و وانت دو کابین داخلی یا خارجی: ۱ درصد هزار قیمت کارخانه

- عوارض خودروهایی با عمر بیش از ۱۰ سال (غیر از گازسوز): ۱۰ درصد به ازای هر سال تا ۱۰ سال

- عوارض شماره گذاری خودرو و وانت دو کاین داخلی با وارداتی: ۳ درصد قیمت فروش کارخانه

طبق تبصره ۲ ماده ۳۸ این قانون، اگر یک واحد تولیدی، به منظور ارتقا سلامت کارکنان خود، مراکز ورزشی تاسیس کند، با تایید وزارت تعاون، کار و رفاه اجتماعی، ۱۰ درصد عوارضی که پرداخت کرده ایت، مسترد می شود.

ماخذ، نرخ و نحوه محاسبه مالیات بر ارزش افزوده

طبق ماده ۱۴ این قانون، ماخذی که برای محاسبه مالیات بر ارزش افزوده مودیان ، توسط سازمان امور مالیاتی در نظر گرفته شده است، بهای کالا یا خدماتی است که در صورتحساب درج می شود. اگر مودی، به هر دلیلی از ارائه صورتحساب خودداری کند، ماخذ محاسبه مالیات، قیمت روز کالا یا خدمات است.

اگر تخفیفی به خریدار یا فروشنده داده شده باشد و عوراضی که در زمان عرضه کالا یا خدمات پرداخت شده باشد، مشمول ماخذ محاسبه مالیات بر ارزش افزوده نخواهد بود. ماخذ مخاسبه مالیات واردات کالا، ارزش گمرکی کالا به همراه حقوق ورودی شامل حقوقی گمرکی و سود بازرگانی است.

نرخ مالیات بر ارزش افزوده در سال ۱۳۹۸

این رقم، ۹ درصد است. در واقع، این ۹ درصد، شامل ۶ درصد مالیات و ۳ درصد عوارض ارزش افزوده است

نرخ مالیات بر ارزش افزوده کالاهای خاص

- محصولات دخانی: ۱۲ درصد (برای واردات: ۴۰ درصد)

- طلا: ۳ درصد

- بنزین ونفت سفید: ۲۰ درصد

شرایط استرداد مالیات پرداختی

- اگر در زمان خرید کالا یا خدمات برای فعالیت های اقتصادی مودیان، بر حسب صورت حساب های صادره، مالیات پرداخت کرده باشند، مالیات برارزش افزوده از مالیات های وصل شده کسر یا به آن ها مسترد می شود.

- اگر مودیان مشمول قانون VAT، اضافه پرداختی داشته باشند، با درخواست مودی، به آن ها مسترد می شود یا به حساب مالیات دوره های بعدی آن ها منظور می شود.

- اگر مودی، مشمول قانون مالیات بر ارزش افزوده نباشد، در صورت پرداخت مالیات برای خرید کالا یا خدمات، مالیات پرداختی، «مسترد نمیشود».

کالاهای معاف از پرداخت مالیات بر ارزش افزوده

- کلیه محصولات کشاورزی که فرآوری نشده باشد. یعنی خدمت دیگری روی آن انجام نشده و به صورت خام باشد.

- دامپروری، طیور زنده و زبنورداری و تولید عسل و نوغان.

- تولید انواع کود و سم و بذر و نهال و نهاده های کشاورزی

- تولید نان و گوشت و شکر و برنج و روغن و پنیر و سویا و شیر و شیر خشک کودکان

- چاپ و تولید کتاب و مطبوعات و لوازم التحریر و صنف چاپ

- هر کالایی که توسط مراکز دولتی و غیر دولتی به صورت بلاعوض داده یم شود.

- هر کالایی که همراه مسافر برای مصارف شخصی باشد (تا میزان معافیت مقرر قانون صادرات واردات)

- همه اموال غیر منقول

- انواع دارو و مواد بهداشتی و درمانی مربوط به انسان و گیاه و حیوان

- کلیه فعالیت های توانبخشی و حمایتی

- همه خدمات مشمول مالیات بر درآمد خقوق که موضوع قانون مالیات های مستقیم است.

- کلیه خدمات بانکی و موسسات مالی و اعتباری و تعاونی ها و صندوق های قرض الحسنه مجاز

- کلیه خدمات مربوط به بازار بورس و فرابورس و تسویه اوراق بهادار و بازارهای خارج بورس

- کلیه فعالیتهای مربوط به حمل و نقل مسافر درون شهری و برون شهری هوایی، ریلی و جاده ای

- تولید انواع فرش دستبافت و صنایع دستی

- کلیه فعالیت های تحقیقاتی و آموزشی

- تولید انواع نهاده های دامی

- تولید تجهیزات ناوبری فرودگاه ها طبق فهرستی که وزارت راه و شهرسازی مشخص میکند.

- تولید تجهیزات نظامی طبق فهرستی که وزارت دفاع و پشتیبانی نیروهای مسلح مشخص میکند.

- صادارات کالا و خدمات از طریق مبادی خروجی رسمی کشور، معافت از پرداخت مالیات بر ارزش افزوده است. هر مالیات پرداخت شده توسط صاحب جنس، با ارائه برگه خروجی صادره توسط گمرک، مسترد می شود.

اقدامات مهم مودیان محترم

به منظور جلوگیری از تعلق جرایم سنگین مالیاتی به مودیان، صورت حساب های دریافتی را همواره به دقت کنترل و موارد مشکل دار را شناسایی کنید. توصیه می کنیم که حسابداران محترم، صورت حساب های فروش کالا و یا خدمات را که از طرف حساب های خود دریافت می کنند، پیش از ثبت سند حسابداری یا پرداخت، طبق موارد زیر کنترل کرده تا در زمان رسیدگی مالیات بر عملکرد و مالیات بر ارزش افزوده توسط ممیزان، با مشکلی مواجه نشوند:

- اول کنترل کنید که عرضه کننده کالا و خدمات به شرکت/موسسه/سازمان شما، شرکت صوری و کاغذی نباشد که این روزها، پای مسئولان این شرکت ها به دادگاه ویژه جرایم اقتصادی کشیده شده و محمد رضا جهانبانی و سید محمد هادی رضوی و وحید مظلومین و حسین هدایتی و . .. محکومین معروف این نوع شرکت ها معرفی شدند. برای بررسی این موضوع به این لینک بروید.

- بررسی کنید که فروشنده کالا و خدمات به شما، از مجموعه حقوقی منحل شده یا غیر فعال، صورتحسابی برای شما صادر نکرده باشد تا دردسری برایتان به وجود نیاید. فروشنده بایستی شناسه ملی خود را به درستی اعلام کرده باشد. برای راستی آزمایی شناسه ملی فروشنده، به این لینک بروید.

- همه دریافت کنندگان کالا و خدمات بایستی گواهی مالیات بر ارزش افزوده را مطالبه کنند. برای این که بفهمید که فروشنده، گواهی معتبر دارد یا خیر به این لینک بروید.

- مشخصات هیات مدیره و شماره ثبت و تغییرات یک شرکت یا موسسه از سال ۱۳۸۰ تا به امروز را می توانید به راحتی از سایت روزنامه رسمی قوه قضاییه، استعلام کنید که رایگان است. به این لینک بروید.

- حتما گواهینامه ثبت نام مودیان مالیاتی یا گزارش ثبت نام درسامانه شماره اقتصادی که حاوی مشخصات اصلی شرکت و کد اقتصادی میباشد را بخواهید و با موارد دیگر کنترل کنید.

- توجه داشته باشید که چک و یا هر نوع روش پرداخت را در وجه فروشنده مندرج در فاکتور صادر نموده یا به حساب شرکت فروشنده واریز نمائید.

چند موضوع مهم درباره VAT

- همواره گواهینامه ثبت نام در سامانه را درخواست کنید.

- راستی آزمایی اطلاعات دریافتی از فروشندگان کالا و خدمات از طریق لینک هایی که در این گفتار ارائه شد را در نظر داشته باشید تا گرفتار شرکت های صوری و کلاهبرداران نشوید.

- طبق جزء ۱و ۲ بند «ج» تبصره ۸ قانون بودجه سال ۱۳۹۸ کل کشور، اعمال نرخ صفر و معافیت مالیاتی برای درآمد های حاصل از صادرات کالا و خدمات، از جمله کالای غیر نفتی و محصولات کشاورزی و مواد خام و استرداد مالیات و عوارض ارزش افزوده ، در صورتی که ارز حاصل از صادرات طبق قوانین بانک مرکزی جمهوری اسلامی ایران به چرخه اقتصاد بازنگشته باشد، اعمال نمی شود.

- طبق بخشنامه هشتم مرداد ماه سال ۱۳۹۸ سازمان، اگر مودی، مشمول بخشش های ماده ۱۶۹ مکرر و مواد ۱۶۹، ۱۹۰، ۱۹۳، ۱۹۷ و ۱۹۹ قانون مالیات مستقیم و مواد ۲۲ و ۲۳ قانون مالیات بر ارزش افزوده باشد، در صورتی که بدهی قطعی شده خود را تا ۳۰ مهر ۱۳۹۸ پرداخت کند، ۱۰۰ درصد جرایم، بخشیده می شود. مانده بدهی قطعی شده نیز از تاریخ اول آبان ۱۳۹۸ تا ۳۰ آبان ۱۳۹۸، مشمول ۹۶ درصد بخشودگی جرایم می شود. در صورت پرداخت مانده بدهی قطعی شده از اول آذر ۱۳۹۸ تا ۲۹ اسفند ۱۳۹۸، به ازای هر ماه، ۲ درصد (واحد تولیدی دارای پروانه بهره برداری) و سایر مودیان ، ۴ درصد بخشودگی تعلق می گیرد.

(بخشنامه مربوط به نحوه رسیدگی عوارض ارزش افزوده پرداختی مودیان به عنوان اعتبار مالیاتی)

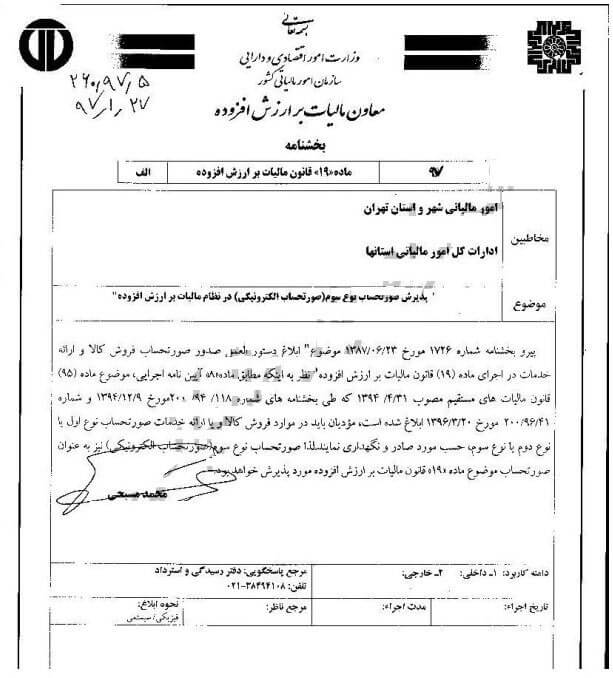

(بخشنامه ۲۷ فروردین ۱۳۹۸ معاونت ارزش افزوده سازمان مبنی بر قبولی صورت حساب نوع سوم به عنوان صورت حساب موضوع ماده ۱۹ قانون. صورت حساب نوع سود، دارای اطلاعات هویتی بوده و از طریق سامانه آنلاین، صادر می شود)

همراه گرامی

اگر با پرسشی درباره این قانون مواجه شدید، برای دریافت مشاوره عمومی و تخصصی، با کارشناسان ما تماس بگیرید.

سوالات کارشناس رسمی دادگستری (خرداد ۹۹)صنایع چوب(کد 45)+ پاسخ

1300 سوال پرتکرار کارشناس رسمی دادگستری صنایع چوب+ پاسخ

+ سوالات کارشناس رسمی دادگستری (1398 )صنایع چوب+ پاسخ

نمونه سوالات آزمون صلاحیت حرفه ای پرستاری

نمونه سوالات آزمون را اینجا کلیک کنبد

نمونه سوالات آزمون را اینجا کلیک کنبد

نمونه سوالات آزمون را اینجا کلیک کنبد

مجموعه پرستاری | |

دروس مربوطه |

نام مراجع معرفی شده مولفین و مترجمین |

450 "سوال آزمون صلاحیت حرفه ای پرستاری"پرستاری داخلی و جراحی بهمراه پاسخ تستی و تشریحی |

150 "سوال آزمون صلاحیت حرفه ای پرستاری".Brunner and Suddarth's of medical-surgical nursing/Suzanne C. Smeltzer. 150 "سوال آزمون صلاحیت حرفه ای پرستاری"150 "سوال آزمون صلاحیت حرفه ای پرستاری"th. Ed. Philadelphia: Lippincott Williams and Wilkins, last edition. |

500 "سوال آزمون صلاحیت حرفه ای پرستاری"پرستاری کودکان |

Wong's nursing care of infants and children/ Marilyn J. Hockenberry, David Wilson. 8th ed. St. Louis: Mosby, Elsevier, last edition |

400 "سوال آزمون صلاحیت حرفه ای پرستاری"پرستاری بهداشت جامعه |

150 "سوال آزمون صلاحیت حرفه ای پرستاری".Community and public health nursing/ Marcia Stanhope, Jeannette Lancaster. 6th ed. St. Louis: Mosby last edition. |

600 "سوال آزمون صلاحیت حرفه ای پرستاری"پرستاری بهداشت مادران و نوزادان |

150 "سوال آزمون صلاحیت حرفه ای پرستاری".Maternity and women's health care/ Deitra Leonard Lowdermilk, Shannon e. Perry. 8th ed.st. Louis: Mosby last edition |

500 "سوال آزمون صلاحیت حرفه ای پرستاری"روان پرستاری |

150 "سوال آزمون صلاحیت حرفه ای پرستاری".Psychiatric nursing care plans/ Katherine M. Fortinash, Patricia A. Holiday worst- 5th ed. St. Louis: Mosby, Elsevier last edition |

300 "سوال آزمون صلاحیت حرفه ای پرستاری"مبانی مراقبتهای پرستاری با پاسخ تستی و تشریحی

300 "سوال آزمون صلاحیت حرفه ای پرستاری"روش تحقیق پرستاری با پاسخ

350 "سوال آزمون صلاحیت حرفه ای پرستاری"آمار زیستی (پرستاری ) با جواب

250 "سوال آزمون صلاحیت حرفه ای پرستاری" استعداد تحصیلی پرستاری با جواب

سوالات

150 "سوال آزمون صلاحیت حرفه ای پرستاری". Berman A, Snyder Sh, Frandsen G, Kozier & Erb’s," Fundamentals of

Nursing, Concepts, Prosses", and Practice,(20150 "سوال آزمون صلاحیت حرفه ای پرستاری"6) 150 "سوال آزمون صلاحیت حرفه ای پرستاری"0th edition, New Jersey:

Pearson Education Inc.

2. Potter P, Perry AG, Stockert P, Hall Am, "Fundamental of Nursing",

( 20150 "سوال آزمون صلاحیت حرفه ای پرستاری"7) 9th edition, St. Lovis: Elsevier

150 "سوال آزمون صلاحیت حرفه ای پرستاری". Berman A, Snyder Sh, Frandsen G, Kozier & Erb’s," Fundamentals of

Nursing, Concepts, Prosses", and Practice,(20150 "سوال آزمون صلاحیت حرفه ای پرستاری"6) 150 "سوال آزمون صلاحیت حرفه ای پرستاری"0th edition, New Jersey:

Pearson Education Inc.

2. Potter P, Perry AG, Stockert P, Hall Am, "Fundamental of Nursing",

( 20150 "سوال آزمون صلاحیت حرفه ای پرستاری"7) 9th edition, St. Lovis: Elsevier

نمونه سوالات آزمون را اینجا کلیک کنبد

نمونه سوالات آزمون را اینجا کلیک کنبد

ذکر: منابع مربوط به کلیه رشته های پرستاری (150 “سوال آزمون صلاحیت حرفه ای پرستاری”. پرستاری داخی و جراحی، 2. پرستاری کودکان، 3. پرستاری سلامت جامعه، 4. سلامت روان و روان پرستاری، 5. پرستاری سالمندی، 6. پرستاری نظامی) می باشد.

150 "سوال آزمون صلاحیت حرفه ای پرستاری"محیط مراقبتی موثر و ایمن

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

150 "سوال آزمون صلاحیت حرفه ای پرستاری". 150 "سوال آزمون صلاحیت حرفه ای پرستاری"مدیریت مراقبت شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری"(Case) مدیریت موردی

150 "سوال آزمون صلاحیت حرفه ای پرستاری" حقوق بیمار

150 "سوال آزمون صلاحیت حرفه ای پرستاری"همکاری تیمی بین رشته ای

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مفاهیم مدیریت

-----------------------------------------------------------------------------------

2.150 "سوال آزمون صلاحیت حرفه ای پرستاری"کنترل عفونت و ایمنی شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری" پیشگیری از حوادث

150 "سوال آزمون صلاحیت حرفه ای پرستاری"پیشگیری از خطا

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مواد خطرناک

150 "سوال آزمون صلاحیت حرفه ای پرستاری"جراحی آسپتیک

150 "سوال آزمون صلاحیت حرفه ای پرستاری"احتیاطات استاندارد

150 "سوال آزمون صلاحیت حرفه ای پرستاری"استفاده از محدودکننده ها ( محدودیت حرکتی برای بیمار/ بستن دست وپا)

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

150 "سوال آزمون صلاحیت حرفه ای پرستاری"حفظ و ارتقای سلامت

150 "سوال آزمون صلاحیت حرفه ای پرستاری"فرآیند سالمندی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مراقبت قبل، حین و بعد از زایمان و مراقبت از نوزاد

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مراحل تکاملی و گذار

150 "سوال آزمون صلاحیت حرفه ای پرستاری"ارتقا سلامت/ پیشگیری از بیماری

150 "سوال آزمون صلاحیت حرفه ای پرستاری"غربالگری سلامت

150 "سوال آزمون صلاحیت حرفه ای پرستاری"رفتارهای پرخطر

150 "سوال آزمون صلاحیت حرفه ای پرستاری"انتخاب سبک زندگی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"خودمراقبتی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تکنیکهای ارزیابی جسمی

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تمامیت روانشناختی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"سوء استفاده/ غفلت

150 "سوال آزمون صلاحیت حرفه ای پرستاری"وابستگیهای شیمیایی/ سایر وابستگیها

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مراقبت پایان زندگی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"پویایی خانواده

150 "سوال آزمون صلاحیت حرفه ای پرستاری"غم و اندوه

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مفاهیم بهداشت روانی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تاثیرات مذهبی و معنوی در سلامت

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تغییرات حسی / ادراکی

150 "سوال آزمون صلاحیت حرفه ای پرستاری" مدیریت استرس

150 "سوال آزمون صلاحیت حرفه ای پرستاری"سیستمهای حمایتی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"ارتباط درمانی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"محیط درمانی

-----------------------------------------------------------------------------------------------------------------------------------------------

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تمامیت فیزیولوژیک

150 "سوال آزمون صلاحیت حرفه ای پرستاری". آسایش و مراقبتهای اساسی شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری"وسایل کمکی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"دفع

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تحرک/ بیحرکتی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"روشهای غیردارویی تسکین درد و تامین راحتی و آسایش تغذیه و هیدراتاسیون

150 "سوال آزمون صلاحیت حرفه ای پرستاری"بهداشت فردی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"استراحت و خواب

--------------------------------------------------------------------------------------------------------------------------------------

150 "سوال آزمون صلاحیت حرفه ای پرستاری". درمانهای دارویی و تزریقی شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری"عوارض جانبی/ منع مصرف/ عوارض جانبی/ تداخلات دارویی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"خون و فرآوردههای خونی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"وسایل دسترسی ورید مرکزی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"محاسبه دوز

150 "سوال آزمون صلاحیت حرفه ای پرستاری"اعمال مورد انتظار/ پیامدها

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مدیریت دارو

150 "سوال آزمون صلاحیت حرفه ای پرستاری"درمانهای تزریقی/ داخل وریدی/ تغذیه کامل وریدی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مدیریت دارویی درد

150 "سوال آزمون صلاحیت حرفه ای پرستاری"وسایل کمکی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"دفع

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تحرک/ بیحرکتی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"روشهای غیردارویی تسکین درد و تامین راحتی و آسایش تغذیه و هیدراتاسیون

150 "سوال آزمون صلاحیت حرفه ای پرستاری"بهداشت فردی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"استراحت و خواب

--------------------------------------------------------------------------------------------------------------------------------------

150 "سوال آزمون صلاحیت حرفه ای پرستاری". درمانهای دارویی و تزریقی شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری"عوارض جانبی/ منع مصرف/ عوارض جانبی/ تداخلات دارویی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"خون و فرآوردههای خونی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"وسایل دسترسی ورید مرکزی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"محاسبه دوز

150 "سوال آزمون صلاحیت حرفه ای پرستاری"اعمال مورد انتظار/ پیامدها

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مدیریت دارو

150 "سوال آزمون صلاحیت حرفه ای پرستاری"درمانهای تزریقی/ داخل وریدی/ تغذیه کامل وریدی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مدیریت دارویی درد

--------------------------------------------------------------------------------------------------------------------------------------------------------------

3. کاهش خطر بالقوه شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تغییرات/ اختلالات در علائم حیاتی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"آزمایشات تشخیصی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مقادیر آزمایشگاهی

150 "سوال آزمون صلاحیت حرفه ای پرستاری"احتمال عوارض تستهای تشخیصی/ درمانها/ پروسیجرها

150 "سوال آزمون صلاحیت حرفه ای پرستاری"احتمال عوارض پروسیجرهای جراحی و تغییرات سلامت

150 "سوال آزمون صلاحیت حرفه ای پرستاری"بررسی اختصاصی سیستمها

150 "سوال آزمون صلاحیت حرفه ای پرستاری"پروسیجرهای درمان

--------------------------------------------------------------------------------------------------------------------------------

4. سازگاری فیزیولوژیک شامل:

150 "سوال آزمون صلاحیت حرفه ای پرستاری"تغییر در سیستمهای بدن

150 "سوال آزمون صلاحیت حرفه ای پرستاری"عدم تعادل مایعات و الکترولیتها

150 "سوال آزمون صلاحیت حرفه ای پرستاری"همودینامیک

150 "سوال آزمون صلاحیت حرفه ای پرستاری"مدیریت بیماری

150 "سوال آزمون صلاحیت حرفه ای پرستاری"اورژانسهای پزشکی ( با تاکید بر تریاژ و احیاء قلبی ریوی مغزی)

150 "سوال آزمون صلاحیت حرفه ای پرستاری"پاسخهای غیر قابل انتظار به درمان

-------------------------------------------------------------------

تذکر: منابع مربوط به کلیه رشته های پرستاری (150 "سوال آزمون صلاحیت حرفه ای پرستاری". پرستاری داخی و جراحی، 2. پرستاری کودکان، 3. پرستاری سلامت جامعه، 4. سلامت روان و روان پرستاری، 5. پرستاری سالمندی، 6. پرستاری نظامی) می باشد.

نمونه سوالات آزمون را اینجا کلیک کنبد

نمونه سوالات آزمون را اینجا کلیک کنبد

نمونه سوالات آزمون را اینجا کلیک کنبد

مونه سوالات آزمون صلاحیت حرفه ای پرستاری

دانلود منابع آزمون صلاحیت حرفه ای پرستاران

دفترچه آزمون صلاحیت حرفه ای پرستاران

سوالات صلاحیت حرفه ای پرستاری

سوالات آزمون صلاحیت حرفه ای معلمان

سوالات آزمون صلاحیت پرستاری

آزمون تایید صلاحیت حرفه ای پرستاران

نمونه سوالات آزمون صلاحیت بالینی پرستاری

نمونه سوالات آزمون صلاحیت حرفه ای معلمان

سوالات کارشناس رسمی دادگستری (خرداد ۹۹)بیمه های اجتماعی (کد ۲۵ )+ پاسخ

سوالات کارشناس رسمی دادگستری (خرداد ۹۹)بیمه های اجتماعی + پاسخ

سوالات کارشناس رسمی دادگستری (خرداد ۹۹)بیمه های اجتماعی (کد ۲۵ )سوال با جواب پاسخ

سوالات کارشناس رسمی دادگستری بیمه مرکزی 850 سوال با جواب

ـ سوالات کارشناس رسمی دادگستری بخشنامه های تأمین اجتماعی 840 سوال با جواب

ـسوالات کارشناس رسمی دادگستری قانون تأمین اجتماعی 100 سوال با جواب

ـسوالات کارشناس رسمی دادگستری آیین نامه های اجرایی قانون تأمین اجتماعی 830 سوال با جواب

ـسوالات کارشناس رسمی دادگستری قانون ساختار نظام جامع رفاه و تأمین اجتماعی مصوب ۲۱/۰۲/۱۳۸۳ ـ 300 سوال با جواب

سوالات کارشناس رسمی دادگستری مبانی و کلیات تأمین اجتماعی 850 سوال با جواب

پاسخ

سوالات کارشناس رسمی دادگستری ()بیمه های بازرگانی (کد ۲۴ )+ پاسخ

سوالات کارشناس رسمی دادگستری بیمه های بازرگانی + پاسخ

سوالات کارشناس رسمی دادگستری مجموعه قوانین و مقررات شورای عالی بیمه 250 سوال با جواب

سوالات کارشناس رسمی دادگستری مجموعه کتابهای مراقب بیمه 1500 سوال با جواب

سوالات کارشناس رسمی دادگستری مجموعه قوانین بیمه مرکزی 1600 سوال با جواب

سوالات کارشناس رسمی دادگستری (1398)بیمه+ پاسخ

سوالات را اینجا دانلود کنید

سوالات را اینجا دانلود کنید

سوالات را اینجا دانلود کنید

سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹ (لکوموتیوران+ متصدی ترافیک و سوزنبان+نگهبان ایستگاه)+عمومی .تخصصی . شایستگی شغلی”

سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹ (لکوموتیوران+ متصدی ترافیک و سوزنبان+نگهبان ایستگاه)+عمومی .تخصصی . شایستگی شغلی”

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات استخدامی مشاغل عملیات (ریلی) ۱۳۹۹(نگهبان ایستگاه)

سوالات مشاغل عملیات (ریلی) (نگهبان ایستگاه )

سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان )

برای شغل نگهبان ایستگاه :

نمونه سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه )

دروس موجود در این کتاب شامل ۷ درس عمومی که در آزمونهای استخدامی = مطرح می شوند به شرح زیر می باشد:

آزمون عمومی:

۱

– نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز

۱۳۹۹(نگهبان ایستگاه ) ریاضیات وآمارمقدماتی ۱۲۵۶ عدد نمونه سوال +جواب

۲ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه ) زبان انگلیسی – عمومی ۱۳۴۸ عدد نمونه سوال +جواب

۳ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه ) زبان و ادبیات فارسی تعداد ۱۳۶۴ عدد نمونه سوال +جواب

۴ – نمونه سوالات استخدامی مشاغل عملیات

(ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه ) فناوری اطلاعات )مهارت

های هفتگانه I.C.D.L )تعداد ۱۳۶۰ عدد نمونه سوال +جواب

۵

– نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز

۱۳۹۹(نگهبان ایستگاه ) معارف اسلامی تعداد ۱۴۰۰ عدد نمونه سوال +جواب

۶ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه ) شناخت تامین اجتماعی ۳۰۰ سوال با جواب

۷ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه ) اطلاعات عمومی ۱۳۰۰ عدد نمونه سوال +جواب

۸ -نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه ) استعداد و هوش ۱۲۳۲ عدد نمونه سوال +جواب

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(نگهبان ایستگاه)

نگهبان ایستگاه

–

– سوالات دروس تخصصی:

مبانی ریاضی، مبانی فیزیک، مبانی کامپیوتر، مبانی برق و الکترونیک

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹( نگهبان ایستگاه ) ریاضی ۶۰۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹( نگهبان ایستگاه ) مبانی فیزیک،۳۳۰ سوال جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹( نگهبان ایستگاه ) مبانی کامپیوتر ،۲۱۰ سوال جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹( نگهبان ایستگاه ) مبانی برق ۳۳۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹( نگهبان ایستگاه ) الکترونیک ۳۱۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹( نگهبان ایستگاه ) سوالات استخدامی مشاغل عملیات (ریلی) سوالات شایستگی شغلی عبارتست از:

سوالات استخدامی مشاغل عملیات (ریلی)مهارتها،

سوالات استخدامی مشاغل عملیات (ریلی) توانمندی ها،

سوالات استخدامی مشاغل عملیات (ریلی) الگوهای رفتاری و نگرش های مورد نیاز شغلی

مجموعا ۱۵۰ سوال با پاسخنامه

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(سوالات شایستگی شغلی ) +جواب

سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(سوالات شایستگی شغلی )

سوالات استخدامی مشاغل عملیات (ریلی) سوالات شایستگی شغلی عبارتست از:

سوالات استخدامی مشاغل عملیات (ریلی)مهارتها،

سوالات استخدامی مشاغل عملیات (ریلی) توانمندی ها،

سوالات استخدامی مشاغل عملیات (ریلی) الگوهای رفتاری و نگرش های مورد نیاز شغلی

مجموعا ۱۵۰ سوال با پاسخنامه

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات استخدامی مشاغل عملیات (ریلی)

درصورتی که سوالات تخصصی خود را پیدا نکردید از جستجوی سایت کمک بگیرید

بخش اول شامل سوالات عمومی :

دروس موجود در این کتاب شامل ۷ درس عمومی که در آزمونهای استخدامی = مطرح می شوند به شرح زیر می باشد:

آزمون عمومی:

۱ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) ریاضیات وآمارمقدماتی ۱۲۵۶ عدد نمونه سوال +جواب

۲ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) زبان انگلیسی – عمومی ۱۳۴۸ عدد نمونه سوال +جواب

۳ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) زبان و ادبیات فارسی تعداد ۱۳۶۴ عدد نمونه سوال +جواب

۴ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) فناوری اطلاعات )مهارت های هفتگانه I.C.D.L )تعداد ۱۳۶۰ عدد نمونه سوال +جواب

۵ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) معارف اسلامی تعداد ۱۴۰۰ عدد نمونه سوال +جواب

۶ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شناخت تامین اجتماعی ۳۰۰ سوال با جواب

۷ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) اطلاعات عمومی ۱۳۰۰ عدد نمونه سوال +جواب

۸ -نمونه سوالات استخدامی مشاغل عملیات (ریلی) استعداد و هوش ۱۲۳۲ عدد نمونه سوال +جواب

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان )

سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان )

برای شغل متصدی ترافیک و سوزنبان:

نمونه سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان)

دروس موجود در این کتاب شامل ۷ درس عمومی که در آزمونهای استخدامی = مطرح می شوند به شرح زیر می باشد:

آزمون عمومی:

۱

– نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز

۱۳۹۹(متصدی ترافیک و سوزنبان) ریاضیات وآمارمقدماتی ۱۲۵۶ عدد نمونه سوال

+جواب

۲ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) زبان انگلیسی – عمومی ۱۳۴۸ عدد نمونه سوال +جواب

۳ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) زبان و ادبیات فارسی تعداد ۱۳۶۴ عدد نمونه سوال +جواب

۴

– نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز

۱۳۹۹(متصدی ترافیک و سوزنبان) فناوری اطلاعات )مهارت های هفتگانه I.C.D.L

)تعداد ۱۳۶۰ عدد نمونه سوال +جواب

۵ – نمونه سوالات

استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و

سوزنبان) معارف اسلامی تعداد ۱۴۰۰ عدد نمونه سوال +جواب

۶ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) شناخت تامین اجتماعی ۳۰۰ سوال با جواب

۷ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) اطلاعات عمومی ۱۳۰۰ عدد نمونه سوال +جواب

۸ -نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) استعداد و هوش ۱۲۳۲ عدد نمونه سوال +جواب

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) ریاضی ۶۰۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) آمار، ۵۵۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) مبانی فیزیک،۳۳۰ سوال جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) مبانی مکانیک،۱۵۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) مبانی برق ۳۳۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) الکترونیک ۳۱۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(متصدی ترافیک و سوزنبان) مبانی مدیریت ۴۵۰ سوال با جواب

نمونه سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) با پاسخنامه

نمونه سوالات مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران)

دروس موجود در این کتاب شامل ۷ درس عمومی که در آزمونهای استخدامی = مطرح می شوند به شرح زیر می باشد:

آزمون عمومی:

۱

– نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز

۱۳۹۹(لکوموتیوران) ریاضیات وآمارمقدماتی ۱۲۵۶ عدد نمونه سوال +جواب

۲ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) زبان انگلیسی – عمومی ۱۳۴۸ عدد نمونه سوال +جواب

۳ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) زبان و ادبیات فارسی تعداد ۱۳۶۴ عدد نمونه سوال +جواب

۴

– نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز

۱۳۹۹(لکوموتیوران) فناوری اطلاعات )مهارت های هفتگانه I.C.D.L )تعداد ۱۳۶۰

عدد نمونه سوال +جواب

۵ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) معارف اسلامی تعداد ۱۴۰۰ عدد نمونه سوال +جواب

۶ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) شناخت تامین اجتماعی ۳۰۰ سوال با جواب

۷ – نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) اطلاعات عمومی ۱۳۰۰ عدد نمونه سوال +جواب

۸ -نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) استعداد و هوش ۱۲۳۲ عدد نمونه سوال +جواب

سوالات تخصصی برای شغل لکوموتیوران:

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) ریاضی ۶۰۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) آمار، ۵۵۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) مبانی فیزیک،۳۳۰ سوال جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) مبانی مکانیک،۱۵۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) مبانی برق ۳۳۰ سوال با جواب

نمونه سوالات استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز ۱۳۹۹(لکوموتیوران) الکترونیک ۳۱۰ سوال با جواب

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

سوالات مصاحبه مشاغل عملیات (ریلی) شرکت پویا نوین سبز :

شامل نمونه سوالات زیر:

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز احکام ۲۸۲ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با پیامبران ۲۶۸ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با امامان ۱۴۴ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با احادیث و شخصیتهای مذهبی ۹۹ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با جبهه و جنگ ۶۲ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با قرآن ۱۰۴ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با قانون اساسی ۲۴۶ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با وصیتنامه امام خمینی ۵۰ سوال با جواب

سوالات مصاحبه استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز آشنایی با قانون اداری ۴۱۶ سوال با جواب

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

نمونه سوالات (جهت دانلود کلیک کنید )

سوالات بدو خدمت (بدو استخدام) مشاغل عملیات (ریلی) شرکت پویا نوین سبز :

شامل ۱۶۵ سوال با پاسخنامه آزمون بدو خدمت استخدامی مشاغل عملیات (ریلی) شرکت پویا نوین سبز